九游会j9登录入口首页

党建与群团

九游会官网入口线上购买平台

1月27日,新冠口服药“明星药企”姑苏旺山旺水生物医药股份有限公司(下称“旺山旺水”)正式向

招股书显示,2023年,旺山旺水用于调理COVID-19的VV116正在中国得回附条目上市容许,是以得回了大笔里程碑付款,同年收入抵达了2亿元。然而,2024年前9个月,其收入仅为0.1亿元,同比暴跌约95%,净利润也由盈转亏。其它,该公司滚动比率接连低于表面安宁值,或存正在滚动性危机。

2月7日,就公司2024年前9个月收入暴跌约95%、盈余才力、研发开支同比消重、偿债才力、产物贸易化时刻、创立青岛工场需要性等题目,时间贸易钻研院向旺山旺水(邮箱:vigonvita@vi***ita.cn)发函并致电0512-62***61扣问。2月8—10日,时间贸易钻研院多次致电该公司,管事职员体现会向合连职员通报。但截至发稿,对方仍未恢复。

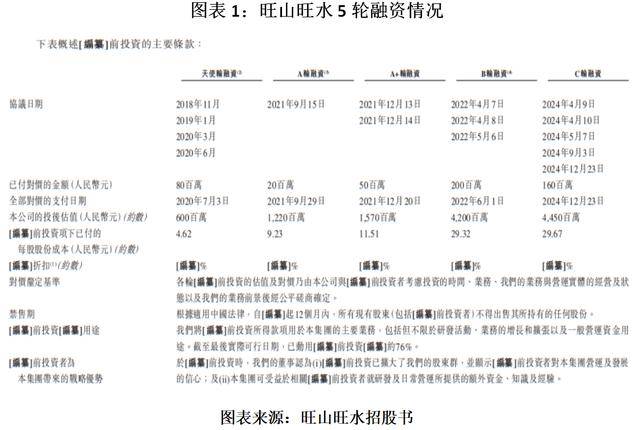

1.投后估值达44.5亿元,曾签对赌允诺。截至2024年5月,旺山旺水已举行了5轮融资,累计得回5.1亿元资金,投后估值抵达44.5亿元。然而,旺山旺水曾与一名投资者缔结对赌允诺,该允诺于2024年12月终止。

2.两款主旨产物研发进度落伍于竞品。正在3款主旨产物中,旺山旺水用于RSV调理和抑郁症调理的两款主旨产物的研发进度均落伍于个别竞品。

3.2024年前9个月收入暴跌约95%,净赔本1.56亿元。受到里程碑及权力让渡付款收入为0的影响,2024年前9个月,旺山旺水的收入暴跌,但研发开支和行政开支仍保护正在此前的程度,导致同期该公司巨亏1.56亿元。

4.眷注产物贸易化晚于竞品的危机。目前,旺山旺水两款主旨产物的研发进度落伍于竞品,存正在产物贸易化晚于竞品,从而失掉先发上风的危机。

5.或存正在产能过剩危机。此次IPO,旺山旺水策划将个别募资用于创立青岛工场,然而,其现有产能的诈欺率亏欠2%,青岛工场杀青后,或映现产能过剩危机。

旺山旺水兴办于2013年1月21日,是一家归纳一体化生物医药公司,全力于展现、开荒和贸易化立异幼分子药物。兴办12年来,旺山旺水开荒了九大类产物,个中主旨产物征求VV116、LV232、TPN171,折柳特意用于靶向抗病毒药物商场、神经心灵药物商场、生殖矫健药物商场。

截至最终实践可行日期,旺山旺水的创始人之一沈敬山持有该公司8246.11万股股票,持股比例为54.97%;其夫妻金洁持有该公司227.25万股股票,持股比例为1.52%。

由此算计,沈敬山配偶共计持有旺山旺水56.49%的股权,是该公司的控股股东。个中,沈敬山是幼分子药物开荒范畴的知名科学家,具有逾30年的行业经历,是中国科学院上海药物钻研所钻研员、课题组长及博士生导师,被国务院选为“国务院卓殊津贴专家”,并被委聘为撒马尔罕国立大学的声望老师,曾荣获“中国科学院卓越导师”称谓。

其它,旺山旺水另一创始人、董事长、施行董事、首席施行官兼总司理田广辉具有逾20年的行业经历,被姑苏大学委任为财产老师,并获当局坎阱授予“重心财产紧缺人才”称谓。其它,田广辉还主导或插手“巨大新药创设”科技巨大专项及国度妙手艺钻研发达策划(“863策划”)等多项国度科研项目。

融资方面,截至2024年5月,旺山旺水已举行5轮融资,共计得回资金5.1亿元。C轮融资完毕后,旺山旺水的估值抵达44.50亿元。

需提防的是,旺山旺水还曾与一名C轮投资者缔结对赌允诺,章程若该公司未能正在2024年5月底前完毕与其他C轮投资者的股权认购并收到赶上1亿元的所得金钱,该投资者有权终止该股份认购允诺,并央求其按原认购价金额加每天0.15‰的收益率返还已缴投资。然而,旺山旺水已于2024年12月23日同该投资者订立增补允诺,终止上述赎回权。

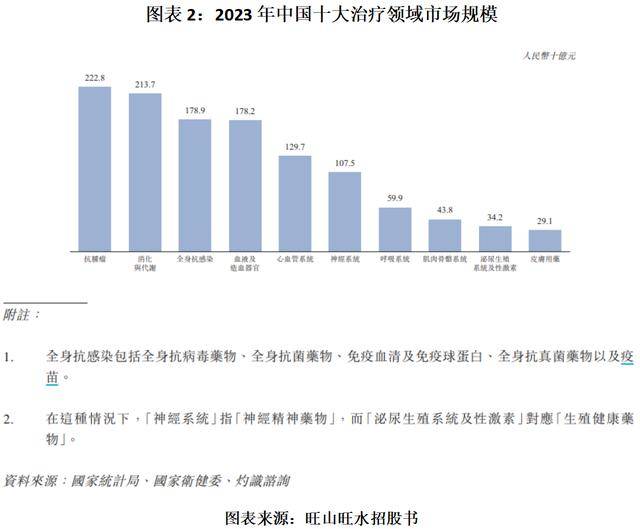

抗病毒、神经心灵及生殖矫健药物为中国医药行业的紧要个别。依据灼识商讨的原料,按贩卖额算计,全身抗浸染药物商场领域正在中国十大调理范畴中位列第三,个中,抗病毒药物吞没紧要份额;神经心灵药物位列第六,比拟之下,生殖矫健药物商场相对较幼。

正在旺山旺水的主旨产物中,VV116靶向抗病毒药物商场,征求COVID-19和RSV(呼吸道合胞病毒)调理。截至最终实践可行日期,宇宙鸿沟内尚无调理RSV的幼分子抗病毒产物。跟着首个立异幼分子抗病毒疗法估计于2026年获批,环球商场估计将于2026年抵达670万美元,并于2035年之前大幅增至8.80亿美元,2026—2035年的年复合增加率为72.0%。

正在中国,用于RSV调理的两款幼分子抗病毒候选药物正正在开荒中。正在这些产物中,旺山旺水的VV116处于II/III期临床试验阶段,而上海爱科百产生物医药手艺股份有限公司(下称“爱科百发”)的AK0529已处于III期临床试验阶段,研发进度当先于旺山旺水。

正在调理COVID-19方面,截至最终实践可行日期,环球已有10款幼分子抗病毒药物获一律容许或有条目容许用于调理COVID-19,个中两款已获一律容许正在中国上市,VV116是独一已获国表里一律容许上市的产物。

旺山旺水另一款主旨产物LV232的适当证为抑郁症。药物调理是抑郁症的重要调理权谋,从商场领域来看,2018年中国抗抑郁药物商场领域为81亿元,2023年升至92亿元,其间年复合增加率为2.6%;估计2035年将增至188亿元,2023—2035年的年复合增加率为6.1%。

角逐体例方面,截至最终实践可行日期,已有24款立异幼分子抗抑郁药正在中国获批上市。其它,中国有14款立异幼分子抗抑郁药正处于II期或更后期临床开荒阶段。LV232是独一特意靶向5-HTT及5-HT3受体的产物,处于II期临床阶段。比拟之下,石药集团(等多家药企的产物已处于III期临床阶段,同样当先于LV232。

旺山旺水的TPN171则是一款用于ED(勃起效力妨碍)调理的PDE5抑低剂。截至最终实践可行日期,中国有7款处于开荒阶段用于ED调理的PDE5抑低剂,TPN171为提交NDA(新药上市申请)的两款候选产物之一。

从商场领域来看,2023年,中国PDE5抑低剂商场领域为93亿元。跟着医疗保障笼罩鸿沟的夸大、医疗渠道的刷新及可掌握收入的推广,PDE5抑低剂的商场领域估计于2035年将抵达152亿元。

招股书显示,2023—2024年前9个月(下称“申报期”),旺山旺水的收入折柳为2.00亿元、0.10亿元。个中,2024年前9个月,其收入同比消重94.86%。

申报期内旺山旺水的收入重要来自对表授权VV116、供给CRO效劳以及贩卖药品。整体来看,旺山旺水对表授权收入又分为里程碑及权力让渡付款、特许权应用费付款。

个中,2023年里程碑及权力让渡付款的收入抵达1.84亿元,占总收入的比重高达92.33%。然而,2024年前9个月该项收入为0。这也是2024年前9个月其收入暴跌的重要来历。

依据VV116对表授权允诺,正在该产物告竣协定的钻研及贸易化里程碑事务后,君实生物(688180.SH)有仔肩向旺山旺水付出里程碑付款。其它,自VV116于特定国度或区域上市之日起10年内,君实生物有仔肩按VV116的年贩卖收入付出约10%的低段特许权应用费,或付出VV116贩卖所得毛利约20%的中段特许权应用费。

由此可见,只要正在产物告竣钻研或贸易化里程碑事务时,旺山旺水才干得回里程碑及权力让渡付款。而特许权应用费付款则正在章程年限内接连发作收入。

招股书显示,剔除里程碑及权力让渡付款,特许权应用费付款是旺山旺水的第一大收入开头,申报期各期其收入折柳为1181.7万元、538.2万元,个中,2024年前9个月其收入同比消重53.94%。

比拟之下,CRO效劳的收入增速迅猛,然则其收入领域仍较幼,申报期各期折柳为282.0万元、403.2万元,2024年前9个月其收入同比增加81.79%。

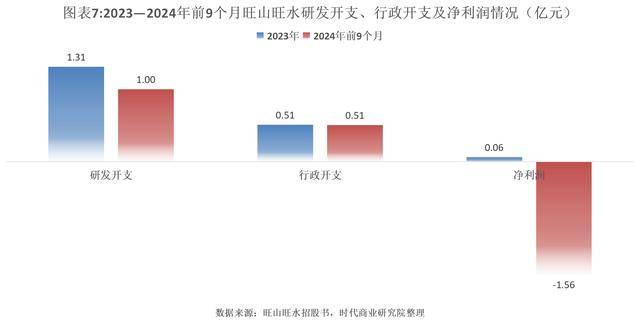

申报期各期,旺山旺水的净利润折柳为0.06亿元、-1.56亿元,2024年前9个月由盈转亏。招股书显示,2024年前9个月映现大幅赔本,重倘若受研发开支和行政开支的影响。

招股书显示,申报期各期,旺山旺水的研发开支折柳为1.31亿元、1.00亿元,行政开支折柳为0.51亿元、0.51亿元。正在收入大幅消重的同时,巨额的研发开支和行政开支是该公司映现大幅赔本的主因。

看待药企来说,大批的研发进入是保护角逐力的合头。旺山旺水正在招股书中也体现,该公司将接连进入资源举行研发,为历久发达铺道。该公司以为,通过内部研发及表部配合达成产物管线的多样化及扩展,对其历久角逐力及告捷至合紧要。

由此可见,改日该公司仍将发作大批的研发开支,即使其收入未能笼罩研发开支,那么,该公司能够难以扭亏为盈。

需提防的是,正在收入大幅消重的布景下,旺山旺水的贩卖本钱却同比映现增加,导致毛利大幅消重。招股书显示,申报期各期,旺山旺水的毛利折柳为1.94亿元、0.04亿元,2024年前9个月的毛利同比消重98.00%。

其余,旺山旺水的毛利率也由2023年前9个月的97.2%大幅降至2024年同期的37.9%。招股书显示,这重倘若因为2023年前9个月该公司的里程碑及权力让渡付款奉献了大个别收入,而该个别收入未纪录任何贩卖本钱。

申报期各期,旺山旺水的贩卖本钱折柳为601.4万元、621.0万元,个中2024年前9个月贩卖本钱同比增加15.02%,重倘若受折旧及摊销推广260万元的影响。

申报期各期末,旺山旺水的滚动欠债净额(滚动资产总额-滚动欠债总额)折柳为-1.20亿元、-2.13亿元。招股书显示,这重倘若因为以摊销本钱计量的金融欠债推广、援帮该公司营运的借债推广、营业应收金钱削减等。

受此影响,用于权衡短期偿债才力的滚动比率有所消重,申报期各期末,旺山旺水的滚动比率折柳为0.6倍、0.4倍,均远低于表面安宁值(2倍)。

其余,Wind数据显示,申报期各期末,旺山旺水的资产欠债率折柳为72.18%、85.55%,展现出大幅上升趋向,偿债压力增大。

正在旺山旺水的3款主旨产物中,用于RSV调理的VV116和抗抑郁药物LV232的研发进度目前均落伍于个别竞品。

个中,用于儿童RSV调理的VV116处于II/III期临床试验阶段,而爱科百发用于儿童RSV调理的AK0529仍然处于III期临床试验阶段,当先于旺山旺水;其余,用于成人RSV调理的VV116处于I期临床试验阶段,而用于成人RSV调理的AK0529已处于II期临床试验阶段。换句话说,旺山旺水用于儿童和成人RSV调理的VV116研发进度均落伍于爱科百发。

其余,旺山旺水用于抑郁症调理的LV232目前处于II期临床试验阶段,而征求石药集团的盐酸阿姆西汀肠溶片正在内的多款竞品已进入III期临床试验阶段,同样当先于LV232。由此可见,旺山旺水这两款主旨产物存正在贸易化落伍于竞品的危机。

旺山旺水正在招股书中体现,角逐敌手能够比该公司更疾地告捷开荒出角逐药物并得回禁锢容许或正在其筹办所正在或已处于角逐情状的商场上得回更多承认。若其角逐敌手得回能够与其主旨产物或其他候选药物组成角逐的药物的禁锢容许,那么,该公司能够遗失若干适当证的潜正在先发上风并给其财政涌现带来负面影响。

正在研或已获批上市竞品繁多,还意味着改日旺山旺水的主旨产物达成贸易化后,将面对较为激烈的商场角逐。

正在抑郁症调理方面,药物调理是重要的调理权谋,目前已有多种药物获批用于调治神经递质失衡情状。一线调理计划(征求艾司西酞普兰)因其正在调治5-HT、去甲肾上腺素及多巴胺程度方面的疗效与安宁性,成为首选调理计划。其它,古代中药也已获批用于轻度至中度抑郁症的调理。截至最终实践可行日期,已有24款立异幼分子抗抑郁药正在中国获批上市。

正在ED调理方面,截至最终实践可行日期,FDA(美国食物药品监视统造局)容许了4款PDE5抑低剂用于调理ED,征求辉瑞造药(PFE.N)的西地那非、拜耳(0P6S.L)的伐地那非、礼来(LLY.N)的他达拉非及Metuchen的阿伐那非。

正在中国,国度药监局也容许了这4款PDE5抑低剂及悦康药业集团的爱地那非用于ED调理。2023年,西地那非及他达拉非吞没商场主导名望,占领中国及环球大个别商场份额。是以,固然旺山旺水的TPN171仍然提交NDA申请,然则其产物上市后也将面对来自辉瑞造药、礼来等表企的角逐压力。

招股书显示,造药行业正正在一贯发达且角逐激烈。旺山旺水面对来自其他造药公司及从事药品钻研、开荒、坐褥、营销或贩卖的新兴生物科技公司的角逐,跟着更多插手者进入造药范畴,估计改日的角逐将变得越发激烈。

旺山旺水正在招股书中指出,其收入及盈余才力正在很大水平上取决于其能否告捷完毕候选药物的开荒、得回需要禁锢容许,并达成候选药物贸易化。

而其候选药物的告捷取决于若干身分,征求完毕临床前钻研及完毕临床试验、正在临床试验及其他钻研中赢得有利的安宁性和疗效数据、得回角逐药物或较量药物的充盈供应,以用于评估候选药物的临床试验、筑安身够的贸易坐褥才力、候选药物得回禁锢容许后络续连结可承受的安宁性等多重身分。

然而,该公司无法保障其能实时得回候选药物的禁锢容许,乃至能够底子无法赢得容许。是以,该公司固然进入大批资源举行研发,但临床药物开荒是个漫长而腾贵的流程,结果存正在不确定性。

此次IPO,旺山旺水策划将募资用于“主旨产物研发”“其他候选产物的研发”“创立青岛工场”“加强贩卖及营销才力”“营运资金及其他普通公司用处”。

个中,“创立青岛工场”属于该公司的扩张策划。招股书显示,思考到本地当局的鼎力援帮,旺山旺水正遵照国际GMP圭表正在青岛创设一个新的坐褥办法(“青岛工场”)。复活产办法的筑立面积约为11272平方米,估计将有帮于其开荒造剂及适当证扩展机缘。

依据该坐褥办法,旺山旺水将或许创设南北双向的坐褥汇集,进一步提升其坐褥恶果及晋升药品的可及性。青岛工场估计将于2026岁晚前杀青。

需提防的是,截至最终实践可行日期,旺山旺水正在江苏省连云港具有一间坐褥办法(“连云港工场”),总筑立面积约51955平方米,设有一个口服固体剂型幼分子药物车间及一个原料药车间。

连云港工场已于2024年6月投产,年打算产能为1亿粒胶囊及6亿粒片剂。截至2024年9月30日止3个月,连云港工场幼分子药物坐褥线%、胶囊坐褥线%。

旺山旺水正在招股书中称,因为该公司的产物处于贸易化的早期阶段,是以其坐褥线的诈欺率相对较低。该公司估计,跟着目前贸易化的产物进一步开荒合连商场及改日更多的产物进入贸易化阶段,相合诈欺率将慢慢提升。然而,思考到该公司现有产能的诈欺率不到2%,新增青岛工场产能后,或存正在产能过剩危机。

联系方式

![]() 021-36013713

021-36013713

集团介绍

党建工作

联系方式

021-36013713

© 2024九游会(J9AG)·官网国际版登录入口 - 老哥俱乐部交流

沪ICP备12009605号-3

互联网药品信息服务资格证:(琼)-非经营性-2011-0031